- Noticias

-

Impuestos

-

Listado de impuestos

- Renta

- Patrimonio

- IVA

- Sociedades

- Transmisiones patrimoniales y AJD

- Sucesiones y donaciones

- Impuesto Especial Medios Transporte

- Actividades económicas

- Juego

- Alcohol y bebidas alcohólicas, hidrocarburos y tabaco.

- Impuestos medioambientales

- Tasa de incendios

- Primas de Seguro

- Bienes Inmuebles

- Ventas Minoristas Hidrocarburos

- No residentes

- Tributación Local Operadores Telecomunicaciones

- Retenciones

- Informativos anuales

- Bienes y derechos en el extranjero

- Electricidad y carbón

- Impuesto sobre determinados servicios digitales

- Transacciones financieras

- Modelos

-

Censo y NIF

-

Calendario fiscal

- Programas de ayuda

-

Consultas y reclamaciones

- Repertorio de consultas tributarias y criterios interpretativos

-

Más información

- Aplazamientos y fraccionamientos

-

Listado de impuestos

-

Normativa

- Trámites

- Campañas

-

A un clic

-

Departamento

- Presentación Departamento

- Asistencia on-line

- Atención telefónica

-

Oficinas del Departamento

- Cartas de Servicios del Departamento

- Derechos de los ciudadanos y ciudadanas

-

Igualdad de mujeres y hombres

- Informes de impacto de género de las modificaciones normativas 2019

- Informes de impacto de género de las modificaciones normativas 2020

- Informes de impacto de género de las modificaciones normativas 2021

- Informes previos de impacto de genero 2022

- Informes previos de impacto de genero 2023

- Informes previos de impacto de genero 2024

-

Prevención del fraude fiscal

-

Publicaciones divulgativas

-

Más información

- Contacto

- Catastro

-

Más+

Preguntas frecuentes

¿Cómo se puede dar de alta como representante, tercero o destinatario?

Para actuar como tercero o como destinatario no hace falta darse de alta ante la Administración Tributaria y podrá firmar los ficheros XML del contribuyente, pero para remitirlos deberá tener la condición de representante o de colaborador social.

Para darse de alta como representante y tener facultades ante la Administración Tributaria para generar, expedir la facturación, remitir los archivos y recibir las notificaciones y comunicaciones que en su nombre se lleven a cabo, debe cumplimentarse el modelo 001 o 001-P indicando las facultades otorgadas. Debe tener los contenidos 1.a. y 1.b. o 2 y 4 del artículo 3 de la Orden Foral 614/2021. El representante puede firmar y remitir los ficheros XML TicketBAI a la Hacienda Foral como si se tratara del mismo contribuyente.

Según el tipo de representación, las facultades otorgadas son:

Contenido 1. Representación limitada a TicketBAI.

- Contenido 1a) Habilita a cumplir la obligación TicketBAI así como a utilizar herramientas que se pongan a disposición a los contribuyentes para el cumplimiento de la obligación. P.e. existiría la posibilidad de expedir facturas con FakturaBAI.

- Contenido 1b) Habilita el acceso a notificaciones electrónicas relacionadas exclusivamente con la obligación TicketBAI.

Se trata de una representación enfocada para personal laboral encargado de facturación o para desarrollador informático. Autorización temporal para examinar errores.

Contenido 2. El representante puede presentar y liquidar declaraciones y obtener información tributaria. Esta habilitación incluye las habilitaciones del contenido 1a).

- Es más que un colaborador social. No debe tener esa condición para enviar.

Contenido 4. Habilita el acceso a la totalidad de las notificaciones electrónicas en materia tributaria, incluidas las derivadas de la obligación TicketBA 1b).

- El colaborador social debe darse de alta, y en su caso de baja para lo cual debe cumplimentar el modelo y/o formulario que a tal efecto se establezca en el marco del convenio de colaboración suscrito tal y como se establece en la Orden Foral 523/2020 de 23 de diciembre, por la que se aprueban los términos de la colaboración social en el envío de los ficheros TicketBAI generados con motivo del cumplimiento de la obligación TicketBAI. El formulario se ha de enviar al Departamento de Hacienda y Finanzas a través del registro electrónico.

19. Régimen sancionador

-

¿Qué acciones u omisiones constituyen infracciones tributarias TicketBAI?

19. Régimen sancionador

Constituyen infracciones tributarias:

- El incumplimiento de la obligación de utilizar en el proceso de facturación de las operaciones un software informático TicketBAI

- La destrucción, borrado o manipulación del sistema informático, software, archivos o ficheros informáticos relativos a la facturación de las operaciones.

-

¿Qué sanciones están previstas en caso de no utilizar TicketBAI?

19. Régimen sancionador

Las sanciones asociadas a las infracciones descritas en el punto 19.2 de las FAQ son:

- a) En el caso de la no utilización de un software inscrito TicketBAI, multa pecuniaria proporcional del 20% de su cifra de negocios en el ejercicio anterior, con un mínimo de 20.000 euros. En caso de reincidencia, la sanción se eleva a multa pecuniaria proporcional del 30% de su cifra de negocios en el ejercicio anterior, con un mínimo de 30.000 euros.

- b) Cuando el incumplimiento sea puntual multa pecuniaria fija de 2.000 euros por cada operación. La suma nunca superará la cifra del punto a) anterior. En caso de reincidencia, la sanción es multa pecuniaria proporcional del 20% de su cifra de negocios en el ejercicio anterior, con un mínimo de 20.000 euros

-

¿Qué sanciones están previstas en caso de manipular los ficheros TicketBAI?

19. Régimen sancionador

- Cuando la infracción cometida sea la destrucción, borrado o manipulación del sistema informático, software, archivos o ficheros informáticos de facturación, la sanción consistirá en multa pecuniaria proporcional del 20% de su cifra de negocios en el ejercicio anterior, con un mínimo de 40.000 euros. En caso de reincidencia, multa pecuniaria proporcional del 30% de su cifra de negocios en el ejercicio anterior, con un mínimo de 60.000 euros.

- Si interviene el desarrollador del software u otra persona distinta del obligado TicketBAI, todos serán sancionados con multa pecuniaria fija de 40.000 euros. En caso de reincidencia multa de 60.000 euros.

- Cuando sea el contribuyente quien ha desarrollado el software y comete esta infracción, multa pecuniaria proporcional del 20% de su cifra de negocios en el ejercicio anterior, con un mínimo de 40.000 euros.

-

¿Cómo informar un ticket o factura sin QR o QR erróneo?

19. Régimen sancionador

Escanee el código QR de su factura o ticket con la cámara de su móvil, si la pantalla que le muestra el resultado tiene un mensaje en rojo quiere decir que el QR no es correcto. En ese caso envíenos una foto de la factura o ticket completo para que podamos analizarlo.

En caso de que el ticket no disponga de QR o identificador TBAI, envíenos una foto de la factura o ticket completo para que podamos analizarlo.

https://www.gipuzkoa.eus/es/web/ogasuna/ticketbai/consulta-qr. Se abrirá en una ventana nueva. -

Tratamiento de las denuncias de fraude fiscal

19. Régimen sancionador

La Orden Foral 113/2017 de 9 de marzo, por la que se modifica el tratamiento de las denuncias de fraude fiscal, regula la tramitación de denuncias de fraude fiscal, como podría ser la no expedición o entrega de una factura o ticket. Puede pinchar en el siguiente enlace de Gertubide para presentar la denuncia de fraude fiscal:

Gipuzkoa.net | Gertubide. Se abrirá en una ventana nueva.

20. Facturas rectificativas

-

¿Qué modalidades de facturas rectificativas existen?

20. Facturas rectificativas

Existen tres modalidades de facturas rectificativas:

- Factura rectificativa por diferencias: recoge directamente el importe de la rectificación, con independencia de su signo.

- Factura rectificativa por sustitución en un paso: recoge los importes tal y como quedan tras la rectificación efectuada, señalando igualmente el importe de la factura rectificada. Todos los datos constan en una única factura rectificativa.

- Factura rectificativa por sustitución en dos pasos: recoge los importes tal y como quedan tras la rectificación efectuada, señalando igualmente el importe de lo rectificado.

Se emiten dos facturas:

- Una factura ordinaria por los mismos importes que la factura rectificada con signo opuesto.

- Una segunda factura rectificativa por sustitución. En esta segunda factura rectificativa, en la base y cuota se indicarán los datos definitivos de la operación y en la base y cuota rectificada se indicará un valor de 0.

En cuanto a las facturas emitidas con errores, a continuación se darán unas pautas con el objetivo de corregir los errores de dichas facturas sin perjudicar los listados de IVA y los servicios que se ponen a vuestra disposición desde esta Administración tributaria.

A continuación, se presentan varios ejemplos de las distintas modalidades de facturas rectificativas y cómo se visualizan en el Excel que se puede descargar desde la consulta de facturas (“listado para IVA”):

Ejemplo 1: Disminución de la base imponible

Las facturas TB-2023-F números 21, 23 y 24, todas ellas de base imponible 1.000 € y cuota 210€, van a ser objeto de rectificación. La rectificación consiste en una disminución de la base imponible de 200 euros, por un descuento posterior.

En función de la modalidad elegida, la información se visualizará de diferente manera en el Excel que se descarga en el botón “listado para IVA”; en todos los casos, del cálculo resulta una base imponible de 800 y una cuota de IVA de 168 €.

Caso 1: Factura rectificativa por diferencias

La suma de la base imponible y la base modificada asciende a 800 €. Asimismo, la cuota repercutida y la modificada ascienden a 168 €.

Caso 2: Factura rectificativa por sustitución en un paso

La factura rectificativa por sustitución en un paso figura en dos líneas: en la primera se indica la cuantía final (base modificada de 800 € e IVA modificado de 168 €) y en la segunda línea la base y cuota rectificadas, cuyo importe coincide con el importe de la factura original, pero con el signo contrario (base imponible 1.000 € y cuota repercutida 210 €).

Caso 3: Factura rectificativa por sustitución en dos pasos

En este caso, existen dos facturas de tipo F1: una con signo positivo y otra con signo negativo por el mismo importe.

La rectificativa también ocupa dos líneas: en la primera se visualiza el importe final y en la segunda la base y cuota objeto de rectificación (en el caso de las facturas rectificativas por sustitución en dos pasos la base y cuota repercutidas modificadas ascienden a 0, dado que la emitida en primer lugar ha minorado hasta su anulación el importe de la factura sustituida – número 25).

Ejemplo 2: Factura rectificativa cuando la factura original ha sido recibida con errores.

La factura TB-2023-F número 28, de base imponible 1.000 € y cuota 0 €, ha sido recibida con errores (se ha indicado que la operación está exenta en virtud del artículo 20 de la Ley del Impuesto sobre el Valor Añadido y, sin embargo, también se ha indicado que el importe total de la factura asciende a 1.210 €).

En el Excel de “listado de IVA” se visualiza según se muestra a continuación (fondo rojo, por contener errores, y sin ningún valor consignado, dado que no computa):

La factura rectificativa se emite con el objetivo de subsanar dicho error, eliminando la cuota repercutida.

En función de la modalidad de factura rectificativa elegida para corregir el error, la información se visualizará de diferente manera en el Excel que se descarga en el botón “listado para IVA”.

Caso 1: Factura rectificativa por diferencias

No es recomendable emitir una factura rectificativa por diferencias de una factura que ha sido recibida con errores y no ha computado; no existe un importe base sobre el que calcular la diferencia y, por tanto, los borradores de liquidación de los distintos impuestos que se elaborarán en un futuro podrán contener errores que los contribuyentes deberán subsanar antes del envío de la liquidación.

Caso 2: Factura rectificativa por sustitución en un paso

En el excel “listado de IVA” se visualiza de la siguiente manera:

En la segunda línea se indican la base y cuota correctas, mientras que en la tercera línea se indica que la base rectificada y la cuota rectificada ascienden a 0 €, puesto que en la factura objeto de rectificación (la número 28), no se ha registrado ningún valor, y ello porque la factura número 28 se ha recibido pero con errores.

En resumen:

- La factura original, la número 28, ha sido recibida pero con errores, por lo que la línea está en blanco.

- Por lo tanto, en la factura rectificativa, la base y cuota rectificada deben informarse a 0 €.

Caso 3: Factura rectificativa por sustitución en dos pasos

Si bien podría realizarse una primera factura ordinaria con signo opuesto a la factura sustituida, dado que el importe de base imponible y cuota consignados en la factura sustituida no han computado (es decir, se ha registrado un valor de 0), la factura emitidia en sustitución también debería registrar un valor de 0.

En definitiva, en caso de optar por esta modalidad de factura rectificativa, la emitida en primer lugar, es decir la de signo contrario a la factura rectificada, deberá replicar también los errores de la factura original.

La segunda factura, la rectificativa, sería idéntica a la del caso 2.

-

¿Cuándo emitir una factura rectificativa?

20. Facturas rectificativas

Se debe emitir factura rectificativa cuando se haya producido un error material en la factura (cuando no se cumpla en la factura alguno de los requisitos exigidos conforme al artículo 6 o 7 del Reglamento de facturación), un error fundado de derecho, una incorrecta determinación de la cuota repercutida o alguna de las circunstancias que dan lugar a la modificación de la base imponible (art. 80 Ley del IVA).

-

¿Qué campos deben contener los ficheros TicketBAI de las facturas rectificativas?

20. Facturas rectificativas

Los ficheros TicketBAI relativos a facturas rectificativas deberán incluir los siguientes campos con los siguientes datos:

- “Factura rectificativa”: “S”

- “Código”: Puede adoptar los siguientes valores:

R1: Factura rectificativa por error fundado de derecho y art. 80.1., 80.2. y 80.6 de la Ley de IVA.

R2: Factura rectificativa artículo 80.3 de la Ley del IVA.

R3: Factura rectificativa: artículo 80.4 de la Ley de IVA.

R4: Factura rectificativa: resto.

R5: Factura rectificativa en facturas simplificadas. - “Tipo”: Puede adoptar dos valores:

“S”: Factura por sustitución

“I”: Factura por diferencias - “ID Factura rectificada sustituida”: El número de facturas rectificadas puede ser de hasta 100.

Para identificar de manera inequívoca la factura (o facturas) que están siendo objeto de rectificación, se deben cumplimentar los siguientes campos obligatoriamente:

“NumFactura”: Se indicará el número de factura.

“Fecha Expedición Factura”: Se indicará la fecha de expedición de la factura.

También puede suministrarse de manera optativa la siguiente información:

“SerieFactura”: Se indicará el número de serie.

En el caso de que la factura rectificativa sea por sustitución, además, se deberán indicar los siguientes campos en “ImporteRectificaciónSustitutiva”:

- “BaseRectificada”: Base imponible de la factura original (la sustituida). Si la factura original se ha recibido con errores, el valor será 0 €.

- “CuotaRectificada”: Cuota repercutida de la factura original. Si la factura original se ha recibido con errores, el valor será 0 €.

Además, si la factura original incluyera recargo de equivalencia, se deberá indicar el siguiente campo en “ImporteRectificaciónSustitutiva”:

- “CuotaRecargoRectificada”: Cuota del recargo de equivalencia de la factura original.

-

¿Cómo debe informar el emisor de una factura rectificativa por sustitución “S”?

20. Facturas rectificativas

La información de la factura se remitirá indicando alguna de las claves tipo de factura con las claves “R1”, “R2”, “R3” o “R4”. En el caso de que se rectifique una factura simplificada, la clave será “R5”.

Se deberá informar tanto del importe correcto (base imponible, IVA repercutido y recargo de equivalencia, si lo hubiera), así como del importe consignado en la factura que se sustituye (es decir, en la factura original):

- Base imponible rectificada

- Cuota rectificada

- En su caso, cuota recargo rectificada

Si la factura original se ha recibido con errores, el importe tanto de la base imponible a sustituir como de la cuota repercutida a sustituir y, en su caso, el importe del recargo de equivalencia a sustituir será de 0 €.

Ejemplo 1: Disminución de la base imponible

La factura 1/202X de base imponible 1.000 € y cuota 210 € va a ser objeto de rectificación. La rectificación consiste en una disminución de la base imponible de 200 euros, por un descuento posterior.

Modalidad 1: Factura rectificativa sustitutiva en un paso

La modificación por sustitución supondría emitir una factura rectificativa con base imponible de 800 € y cuota 168 €. En dicha factura, se indicará que la “base imponible rectificada” asciende a 1.000 € y la “cuota rectificada” asciende a 210 €.

La información a consignar en el fichero TicketBAI es la siguiente:

- Número factura: Rx/202X

- Tipo factura: R1

- Tipo rectificativa: S

- Importe rectificación: se informará de dos campos adicionales con “la base rectificada” (1.000 €) y la “cuota rectificada” (210 €).

- Importe total: se indicará el importe final válido; es decir, 968 €.

- Desglose IVA: la “base imponible” asciende a 800 € y la “cuota repercutida” asciende a 168 €.

Modalidad 2: Factura rectificativa sustitutiva en dos pasos

La modificación por sustitución supondría emitir dos facturas:

En la primera factura, la de abono, los campos y claves a consignar en el fichero son:

- Número factura: 2/202X

- Tipo factura: F1

- Desglose IVA: se indicará el importe que se rectifica con signo contrario, es decir, “base imponible” de -1.000 € y “cuota repercutida” de -210 €.

En la segunda factura, la rectificativa, los campos y claves a consignar en el fichero TicketBAI son:

- Número de factura: Rx/202X

- Tipo factura: R1

- Tipo rectificativa: S

- Importe rectificación: se informará de dos campos adicionales; en concreto se informarán la “base rectificada” y la “cuota rectificada” a 0.

- Factura rectificada: se debe indicar qué factura ha sido objeto de rectificación. Además, se recomienda indicar la factura con importe negativo que se ha emitido antes de la factura sustitutiva.

En este caso, serían la 1/202X y 2/202X.

- Importe total: se indicará el importe final válido; es decir, 968 €.

- Desglose IVA: la “base imponible” asciende a 800 € y la “cuota repercutida” asciende a 168 €.

Ejemplo 2: Aumento de base imponible

La factura 3/202X de base imponible 1.000 € y cuota 210 € va a ser objeto de rectificación. La rectificación consiste en un aumento de la base imponible de 200 € por un error fundado de derecho (art. 80.dos de la LEY DEL IVA).

Modalidad 1: Factura rectificativa sustitutiva en un paso

La modificación por sustitución supondría emitir una factura rectificativa con base imponible de 1.200 € y cuota 252 €. En dicha factura, se indicará que la “base imponible rectificada” asciende a 1.000 € y la “cuota rectificada” asciende a 210 €.

La información a consignar en el fichero TicketBAI es la siguiente:

- Número de factura: Rx/202X

- Tipo factura: R1

- Tipo rectificativa: S

- Importe rectificación: se informará de dos campos adicionales con “la base rectificada” (1.000 €) y la “cuota rectificada” (210 €).

- Importe total: se indicará el importe final válido; es decir, 1.452 €.

- Desglose IVA: la “base imponible” asciende a 1.200 € y la “cuota repercutida” asciende a 252 €.

Modalidad 2: Factura rectificativa sustitutiva en dos pasos

La modificación por sustitución supondría emitir dos facturas:

En la primera factura los campos y claves a consignar en el fichero TicketBAI son:

- Número de factura: 4/202X

- Tipo factura: F1

- Desglose IVA: se indicará el importe que se rectifica con signo contrario, es decir, “base imponible” de -1.000 €, y “cuota repercutida” de -210 €.

En la segunda factura los campos y claves a consignar en el fichero TicketBAI son:

- Número de factura: RX/202X

- Tipo factura: R1

- Tipo rectificativa: S

- Importe rectificación: se informará de dos campos adicionales; en concreto se informarán la “base rectificada” y la “cuota rectificada” a 0.

- Factura rectificada: se debe indicar qué factura ha sido objeto de rectificación. Además, se recomienda indicar la factura con importe negativo que se ha emitido antes de la factura sustitutiva.

En este caso, serían la 3/202X y 4/202X.

- Importe total: se indicará el importe final válido; es decir, 1.452 €.

- Desglose IVA: la “base imponible” asciende a 1.200 € y la “cuota repercutida” asciende a 252 €.

Ejemplo 3: Disminución de base imponible por impago (art. 80 LIVA)

La factura 5/202X de base imponible 1.000 € y cuota 210 € va a ser objeto de rectificación por impago, eliminando la totalidad de la cuota repercutida.

Modalidad 1: Factura rectificativa sustitutiva en un paso

La modificación por sustitución supondría emitir una factura rectificativa con base imponible de 1.000 € y cuota 0. En dicha factura, se indicará que la “base imponible rectificada” asciende a 1.000 € y la “cuota rectificada” asciende a 210 €.

La información a consignar en el fichero TicketBAI es la siguiente:

- Número de factura: RX/202X

- Tipo factura: R3

- Tipo rectificativa: S

- Importe rectificación: se informará de dos campos adicionales con “la base rectificada” (1.000 €) y la “cuota rectificada” (210 €).

- Importe total: se indicará el importe final válido; es decir, 1.000 €.

- Desglose IVA: la “base imponible” asciende a 1.000 € y la cuota repercutida asciende a 0 €.

Modalidad 2: Factura rectificativa sustitutiva en dos pasos

La modificación por sustitución supondría emitir dos facturas:

En la primera factura los campos y claves a consignar en el fichero TicketBAI son:

- Número de factura: 6/202X

- Tipo factura: F1

- Desglose IVA: se indicará el importe que se rectifica con signo contrario; es decir, “base imponible” sería -1.000 € y la “cuota repercutida” sería de -210 €.

En la segunda factura los campos y claves a consignar en el fichero TicketBAI son:

- Número de factura: RX/202X

- Tipo factura: R3

- Tipo rectificativa: S

- Importe rectificación: se informará de dos campos adicionales; en concreto, se informarán “la base rectificada” y la “cuota rectificada” a 0.

- Factura rectificada: se debe indicar qué factura ha sido objeto de rectificación. Además, se recomienda indicar la factura con importe negativo que se ha emitido antes de la factura sustitutiva.

En este caso, serían la 5/202X y 6/202X.

- Importe total: se indicará el importe final válido; es decir, 1.000 €.

- Desglose IVA: la “base imponible” asciende a 1.000 € y la cuota repercutida asciende a 0 €.

-

¿Cómo debe informar el emisor de una factura rectificativa por sustitución “S”, si la factura sustituida es una factura rectificativa?

20. Facturas rectificativas

Los campos se cumplimentan igual que en el caso de las rectificativas que sustituyen a facturas no rectificativas.

Ejemplo 1: Rectificación de factura rectificativa previa: aumento de base imponible.

La factura rectificativa R1/200X de base imponible -1.000 € y cuota -210 € va a ser objeto de rectificación.

La rectificación consiste en un aumento de la base imponible de 200 €, pues la factura rectificativa R1/200X debía haberse emitido por un importe de “base imponible” -800 € y “cuota” -168 €.

Modalidad 1: Factura rectificativa sustitutiva en un paso

La modificación por sustitución supondría emitir una nueva factura rectificativa con base imponible de -800 € y cuota -168 €, en la que se indicará que la rectificación realizada es de es de -1000 € por la base imponible rectificada y -210 € por la cuota rectificada.

La información a consignar en el fichero TicketBAI es la siguiente:

- Número de factura: RECT1/202X

- Tipo factura: R1/R2/R3 o R4

- Tipo rectificativa: S

- Importe rectificación: se informará de dos campos adicionales, en concreto, con la base rectificada” (-1.000 €) y la “cuota rectificada” (-210 €).

- Importe total: se indicará el importe final válido, es decir, -968 €.

- Desglose de IVA: la “base imponible” asciende a -800 y la “cuota repercutida” asciende a -168 €.

Modalidad 2: Factura rectificativa sustitutiva en dos pasos

La modificación por sustitución supondría emitir dos facturas:

En la primera factura los campos y claves a consignar en el fichero TicketBAI son:

- Número de factura: 7/202X

- Tipo factura: F1

- Desglose IVA: se indicará el importe que se rectifica con signo contrario; es decir, “base imponible” sería 1.000 € y la “cuota repercutida” sería 210 €.

En la segunda factura los campos y claves a consignar en el fichero TicketBAI son:

- Número de factura: RECT2/202X

- Tipo factura: R4

- Tipo rectificativa: S

- Importe rectificación: se informará de dos campos adicionales; en concreto, se informarán “la base rectificada” y la “cuota rectificada” a 0.

- Factura rectificada: se debe indicar qué factura ha sido objeto de rectificación. Además, se recomienda indicar la factura que se ha emitido en primer lugar por ser la modalidad en dos pasos (la de signo contrario a la factura original).

En este caso, serían la R1/202X y 7/202X. - Importe total: se indicará el importe final válido; es decir, -968 €.

- Desglose IVA: la “base imponible” asciende a -800 € y la “cuota repercutida” asciende a -168 €.

Ejemplo 2: Rectificación de factura rectificativa previa: disminución de base imponible.La factura rectificativa R2/202X de base imponible -1.000 € y cuota -210 € va a ser objeto de rectificación.

La rectificación consiste en una disminución de la base imponible de 200 euros pues la factura rectificativa R2/202X debía haberse emitido por un importe de base imponible -1.200 € y cuota -252 € y se debe a un descuento concedido con posterioridad.

Modalidad 1: Factura rectificativa sustitutiva en un paso

La modificación por sustitución supondría emitir una nueva factura rectificativa con base imponible de -1.200 € y cuota -252 €. En dicha factura, se indicará que la “base imponible rectificada” asciende a -1000 € y que la “cuota rectificada” asciende a -210 €.

La información a consignar en el fichero TicketBAI es la siguiente:

- Número de factura: RECT3/202X

- Tipo factura: R1

- Tipo rectificativa: S

- Importe rectificación: se informará de dos campos adicionales, en concreto, con “la base rectificada” a -1000 € y la “cuota rectificada” a -210 €.

- Importe total: se indicará el importe final válido, es decir, -1.492 €.

- Desglose de IVA: la “base imponible” asciende a -1.200 y la “cuota repercutida” asciende a -252 €.

Modalidad 2: Factura rectificativa sustitutiva en dos pasos

La modificación por sustitución supondría emitir dos facturas:

En la primera factura los campos y claves a consignar en el fichero TicketBAI:

- Número de factura: 8/202X

- Tipo factura: F1

- Desglose IVA: se indicará el importe que se rectifica con signo contrario; es decir, “base imponible” sería 1.000 € y la “cuota repercutida” sería 210 €.

En la segunda factura los campos y claves a consignar en el fichero TicketBAI son:

- Número de factura: RECT/202X

- Tipo factura: R4

- Tipo rectificativa: S

- Importe rectificación: se informará de dos campos adicionales; en concreto, se informarán “la base rectificada” y la “cuota rectificada” a 0.

- Factura rectificada: se debe indicar qué factura ha sido objeto de rectificación. Además, se recomienda indicar la factura que se ha emitido en primer lugar por ser la modalidad en dos pasos (la de signo contrario a la factura original).

En este caso, serían la R2/202X y 8/202X.

- Importe total: se indicará el importe final válido; es decir, -1.452 €.

- Desglose IVA: la “base imponible” asciende a -1.200 € y la “cuota repercutida” asciende a -252€.

Ejemplo 3: Rectificación de factura rectificativa previa de importe negativo: aumento de base imponible hasta importe positivo.

La factura rectificativa R3/202X de base imponible -1.000 € y cuota -210 € va a ser objeto de rectificación.

La rectificación consiste en un aumento de la base imponible de 1.500 euros pues la factura rectificativa R3/202X debía haberse emitido por un importe de base imponible 500 € y cuota 105 €.

Modalidad 1: Factura rectificativa sustitutiva en un paso

La modificación por sustitución supondría emitir una nueva factura rectificativa con base imponible de 500 € y cuota 105 €. En dicha factura, se indicará que la “base imponible rectificada” asciende a -1.000 € y que la “cuota rectificada” asciende a -210 €.

La información a consignar en el fichero TicketBAI es la siguiente:

- Número de factura: RX/202X

- Tipo factura: R4

- Tipo rectificativa: S

- Importe rectificación: se informará de dos campos adicionales, en concreto, con “la base rectificada” a -1.000 € y la “cuota rectificada” a -210 €.

- Importe total: se indicará el importe final válido, es decir, 605 €.

- Desglose de IVA: la “base imponible” asciende a 500 € y la “cuota repercutida” asciende a 105 €.

Modalidad 2: Factura rectificativa sustitutiva en dos pasos

La modificación por sustitución supondría emitir dos facturas:

En la primera factura los campos y claves a consignar en el fichero TicketBAI son:

- Número de factura: 9/202X

- Tipo factura: F1

- Desglose IVA: se indicará el importe que se rectifica con signo contrario; es decir, “base imponible” sería 1.000 € y la “cuota repercutida” sería 210 €.

En la segunda factura los campos y claves a consignar en el fichero TicketBAI son:

- Número de factura: R4/202X

- Tipo factura: R4

- Tipo rectificativa: S

- Importe rectificación: se informará de dos campos adicionales; en concreto, se informarán “la base rectificada” y la “cuota rectificada” a 0.

- Factura rectificada: se debe indicar qué factura ha sido objeto de rectificación. Además, se recomienda indicar la factura que se ha emitido en primer lugar por ser la modalidad en dos pasos (la de signo contrario a la factura original).

En este caso, serían la R3/202X y 9/202X.

- Importe total: se indicará el importe final válido; es decir, 605 €.

- Desglose IVA: la “base imponible” asciende a 500 € y la “cuota repercutida” asciende a 105 €.

-

¿Cuándo se rellenan los campos de “Importe rectificación sustitutiva”?

20. Facturas rectificativas

Los campos que están dentro del bloque "Importe Rectificación Sustitutiva" sólo deben rellenarse en el caso de que se trate de la emisión de una factura rectificativa por sustitución (se ha tenido que marcar dentro de la etiqueta de factura rectificativa la clave S).

-

¿Cómo debe remitir el emisor una factura rectificativa por diferencias “I”, si la factura rectificada se ha recibido sin errores?

20. Facturas rectificativas

La información de la factura se remitirá indicando alguna de las claves tipo de factura con las claves “R1”, “R2”, “R3” o “R4”. En el caso de que se rectifique una factura simplificada, la clave será “R5”.

Si la factura rectificativa es una factura simplificada, deberá marcarse además la clave "S" en el campo "factura simplificada".

Cuando la rectificación se haga por “diferencias” se deberá informar directamente del importe de la rectificación, es decir, la diferencia entre el importe consignado en la factura que se pretende rectificar y el importe definitivo que debería haberse consignado.

Para ello se deberá informar en un solo registro de la factura rectificativa con la clave “I”.

Ejemplo 1: Disminución de Base Imponible

La factura 1/202X de base imponible 1.000 € y cuota 210 € va a ser objeto de rectificación, puesto que, por un descuento posterior, la base imponible asciende a 800 €.

La modificación por diferencias supondría emitir una factura con “base imponible” – 200€.

La información a consignar en el fichero TicketBAI es la siguiente:

- Número de factura: RX/202X

- Tipo factura: R1

- Tipo rectificativa: I

- Importe total: se indicará el importe final válido, es decir, -242 €.

- Desglose de IVA: la “base imponible” asciende a -200 € y la “cuota repercutida” asciende a -42 €.

Ejemplo 2: Aumento de base imponible

La factura 2/202X de base imponible 1.000 € y cuota 210 € va a ser objeto de rectificación, porque por error, no se había incluido un servicio. La nueva base imponible ascendería a 1.200 €.

La modificación por diferencias supondría emitir una factura con base imponible de 200 €.

- Número de factura: RX/202X

- Tipo factura: R4

- Tipo rectificativa: I

- Importe total: se indicará el importe final válido, es decir, 242 €.

- Desglose de IVA: la “base imponible” asciende a 200 € y la “cuota repercutida” asciende a 42 €.

Ejemplo 3: Disminución de base imponible por impago

La factura 3/202X de base imponible 1.000 € y cuota 210 € va a ser objeto de rectificación por impago, eliminando la totalidad de la cuota repercutida.

La modificación por diferencias supondría emitir una factura con base imponible de 0 € y cuota de -210 €.

Los campos y claves a remitir en el fichero TicketBAI son:

- Número de factura: RX/202X

- Tipo factura: R3

- Tipo rectificativa: I

- Importe total: se indicará el importe final válido, es decir, -210 €.

- Desglose de IVA: la “base imponible” asciende a 0 € y la “cuota repercutida” asciende a -210 €.

-

¿Cómo debe remitir el emisor una factura rectificativa por diferencias “I”, si la factura rectificada es una factura rectificativa?

20. Facturas rectificativas

Los campos se cumplimentan igual que en el caso de las rectificativas que sustituyen a facturas no rectificativas.

Ejemplo 1: Rectificación de factura rectificativa previa: aumento de base imponible.

La factura rectificativa R04/202X de base imponible -1.000 € y cuota -210 € va a ser objeto de rectificación. La rectificación consiste en un aumento de la base imponible de 200 € euros pues la factura rectificativa R04/202X debía haberse emitido por un importe de base imponible -800 € y cuota -168 €.

La modificación por diferencias supondría emitir una nueva factura rectificativa con base imponible de 200 €.

Los campos y claves a remitir en el fichero TicketBAI son:

- Número de factura: RX/202X

- Tipo factura: R4

- Tipo rectificativa: I

- Importe total: se indicará el importe final válido, es decir, 242 €.

- Desglose de IVA: la “base imponible” asciende a 200 € y la “cuota repercutida” asciende a 42 €.

Ejemplo 2: Rectificación de factura rectificativa previa: disminución de base imponible.

La factura rectificativa R02/202X de base imponible -1.000 € y cuota -210 € va a ser objeto de rectificación. La rectificación consiste en una disminución de la base imponible de 200 euros pues la factura rectificativa R02/202X debía haberse emitido por un importe de base imponible -1.200 € y cuota -252 €

La modificación por diferencias supondría emitir una nueva factura rectificativa con base imponible de -200 €.

Los campos y claves a remitir en el fichero TicketBAI son:

- Número de factura: RX/202X

- Tipo factura: R4

- Tipo rectificativa: I

- Importe total: se indicará el importe final válido, es decir, -242 €.

- Desglose de IVA: la “base imponible” asciende a -200 € y la “cuota repercutida” asciende a -42 €.

Ejemplo 3: Rectificación de factura rectificativa previa de importe negativo: aumento de base imponible hasta importe positivo.

La factura rectificativa R03/202X de base imponible -1.000 € y cuota -210 € va a ser objeto de rectificación. La rectificación consiste en un aumento de la base imponible de 1.500 euros pues la factura rectificativa R03/202X debía haberse emitido por un importe de base imponible 500 € y cuota 105 €.

La modificación por diferencias supondría emitir una nueva factura rectificativa con base imponible de 1.500 €.

Los campos y claves a remitir en el fichero TicketBAI son:

- Número de factura: RX/202X

- Tipo factura: R4

- Tipo rectificativa: I

- Importe total: se indicará el importe final válido, es decir, 1.815 €.

- Desglose de IVA: la “base imponible” asciende a 1.500 € y la “cuota repercutida” asciende a 315 €.

-

¿Qué se debe indicar en “base rectificada” dentro del campo de “Importe rectificación sustitutiva”?

20. Facturas rectificativas

Se deberá indicar:

- El campo de desglose “base imponible” de la factura rectificada si la operación recogida en la factura rectificada está sujeta y no exenta.

- El campo de desglose “base imponible exenta” de la factura rectificada si la operación recogida en la factura rectificada estuviera sujeta y exenta.

- El campo de desglose “importe” de la factura rectificada si la operación recogida en la factura rectificada estuviera no sujeta.

- El campo de datos factura “base imponible a coste” de la factura rectificada si la operación recogida en la factura rectificada fuera del Régimen especial grupo de entidades en IVA (Nivel Avanzado).

En el caso de que el fichero TicketBAI correspondiente a la factura rectificada hubiera sido recibido con errores, deberá indicarse la “base rectificada” a 0 en todos los casos.

-

¿Qué se debe indicar en “Cuota rectificada” dentro del campo de “Importe rectificación sustitutiva”?

20. Facturas rectificativas

Se deberá indicar el campo de desglose de “cuota del impuesto” de la factura rectificada. Si la operación recogida en la factura rectificada estuviera exenta o no sujeta, o la factura original hubiera sido recibida con errores, deberá indicarse el valor a 0.

-

¿Qué se puede indicar en “Cuota recargo rectificada” dentro del campo de “Importe rectificación sustitutiva”?

20. Facturas rectificativas

Es un campo opcional en el que se podrá indicar el campo de desglose “cuota del recargo de equivalencia” de la factura rectificada.

En caso de no ser necesario utilizar el campo, es recomendable no incluir la etiqueta.

-

¿Cómo deben informarse las facturas rectificativas por la concesión de descuentos o bonificaciones por volumen de operaciones?

20. Facturas rectificativas

Para el caso de facturas rectificativas en las que la modificación de la base imponible tenga su origen en la concesión de descuentos o bonificaciones por volumen de operaciones, se deberá actuar de la siguiente forma:

Se hará una factura rectificativa, por sustitución “S” o por diferencias “I”, según lo indicado para las facturas rectificativas, con las siguientes especialidades:

- Código de factura rectificativa: R1.

- En el bloque de “Facturas rectificadas sustituidas”, “ID Factura Rectificada Sustituida”, se identificarán la primera y la última factura a las que afecta la modificación, para indicar el periodo del descuento o bonificación al que se refieren.

- En el bloque “Datos factura”, en el campo “descripción factura”, deberá aparecer dentro de la descripción general las palabras “rappel”, “descuento” o “bonificación”.

-

¿En qué se distingue una factura rectificativa del fichero XML-TicketBAI de anulación?

20. Facturas rectificativas

En el sistema TicketBAI se distinguen dos situaciones:

- Las facturas rectificativas. Cuando se haya producido un error material en la factura (cuando no se cumpla en la factura alguno de los requisitos exigidos conforme al artículo 6 o 7 del Reglamento de facturación), un error fundado de derecho, una incorrecta determinación de la cuota repercutida o alguna de las circunstancias que dan lugar a la modificación de la base imponible (art. 80 Ley del IVA) deberá emitirse una factura rectificativa indicando el tipo de factura rectificativa con la clave "R1", "R2", "R3", "R4" o "R5":

R1: Factura rectificativa por error fundado de derecho y art. 80.1., 80.2. y 80.6 de la Ley de IVA.

R2: Factura rectificativa artículo 80.3 de la Ley del IVA.

R3: Factura rectificativa: artículo 80.4 de la Ley de IVA.

R4: Factura rectificativa: resto.

R5: Factura rectificativa en facturas simplificadas.

Asimismo, se deberá identificar el tipo de factura rectificativa con las claves "S- por sustitución" o "I- por diferencias".

Estos supuestos realmente son casos de expedición de una nueva factura ("alta" de factura).

- Anulación de fichero XML-TicketBAI. Además, pueden existir situaciones, diferentes a las anteriores, en las cuales es necesario dar de baja la factura emitida y expedir, en su caso, una nueva que recoja correctamente la operación realizada: por ejemplo, cuando se expide una factura erróneamente por una operación que nunca llegó a realizarse y procede su anulación. En este caso, para anular la factura por la operación no realizada se utiliza el fichero XML-TicketBAI de anulación. Por este motivo, en el fichero XML-TicketBAI de anulación tan solo habrá que identificar al emisor y la serie, número y fecha de expedición de la factura anulada.

Los casos de anulación de la factura pueden ser, además, entre otros, los siguientes:

- Cuando la factura ha sido expedida pero todavía ni ha sido entregada o remitida quedando claro la inexistencia de operación.

- Cuando la factura expedida por el destinatario por cuenta y nombre del proveedor no ha sido aceptada por éste, en cuyo caso procede la anulación del fichero sin que haya existido factura propiamente dicha.

La información del número y serie de la factura forman parte de la clave única del registro (aunque la factura se anule) y no pueden volver a utilizarse para una operación diferente.

- Las facturas rectificativas. Cuando se haya producido un error material en la factura (cuando no se cumpla en la factura alguno de los requisitos exigidos conforme al artículo 6 o 7 del Reglamento de facturación), un error fundado de derecho, una incorrecta determinación de la cuota repercutida o alguna de las circunstancias que dan lugar a la modificación de la base imponible (art. 80 Ley del IVA) deberá emitirse una factura rectificativa indicando el tipo de factura rectificativa con la clave "R1", "R2", "R3", "R4" o "R5":

-

En caso de rectificar varias facturas mediante un único documento de rectificación ¿cómo identifica el emisor las facturas rectificadas?

20. Facturas rectificativas

La serie, número y fecha de expedición de las facturas rectificadas se deberá informar en el apartado "Facturas rectificadas o sustituidas" del fichero XML-TicketBAI.

En el caso de que las facturas rectificadas superen la cantidad de 100 podrán consignarse exclusivamente los datos de la primera y la última del periodo que abarca la rectificación.

-

¿A qué ejercicio y periodo se imputan las facturas rectificativas?

20. Facturas rectificativas

Como cuestión previa, es responsabilidad del contribuyente determinar el ejercicio y período correctos de liquidación de dichas facturas rectificativas. Así mismo, es también responsabilidad del contribuyente que la totalidad de las cuotas repercutidas en las facturas emitidas sean declaradas debidamente, con independencia de que el fichero “xml” haya sido rechazado o contenga errores pendientes de subsanar.

Con carácter general, el ejercicio y periodo de liquidación al que imputar las facturas se asigna en base a la fecha de operación.

Sin embargo, las facturas rectificativas R1, R2, R3 y R5, se asignarán a la fecha de expedición de la factura rectificativa, a modo orientativo; es decir, el ejercicio y período de liquidación se calcula en función de la fecha de expedición. Asimismo, las F1 negativas también se asignarán a la fecha de expedición.

21. Gestión de errores. Servicios Zuzendu y Zuzendubai

-

¿Cómo puedo consultar si los ficheros se han emitido correctamente y si contienen errores y/o advertencias?

21. Gestión de errores. Servicios Zuzendu y Zuzendubai

En el momento en el que se recibe un fichero TicketBAI, el software utilizado para emitir la factura recibe una respuesta automática. El usuario podrá visualizar dicha respuesta directamente en dicho software, siempre y cuando el mismo se lo permita.

Existen dos posibles respuestas:

VALOR

DESCRIPCIÓN

SIGNIFICADO

00

Recibido

El fichero de alta TicketBAI se ha recibido.

01

Rechazado

El fichero de alta TicketBAI contiene errores que impiden su recepción.

Cuando el fichero ha sido rechazado, en el mensaje se indica la causa de rechazo, mediante el código de error de recepción.

En el caso de que el fichero haya sido recibido pero con errores, en el propio mensaje de respuesta se indica el código de error de la validación de consolidación no superada o la advertencia.

Las “advertencias” son incidencias que se han detectado en los ficheros recibidos. Estas incidencias, generalmente asociadas a errores de carácter técnico, no provocan un error en el fichero recibido por lo que estos ficheros se contabilizan a efectos tributarios, pero es necesario analizar la causa que las provoca y corregirla para que no se vuelvan a producir en los futuros envíos.

En el caso de los ficheros recibidos pero con errores o advertencias, la información puede consultarse en cualquier momento en:

- GipuzkoAtaria, accediendo a TicketBAI Ataria y seleccionando “Consulta de facturas TicketBAI”.

- Ejecutando los listados disponibles:

- En el listado resumen pueden descargarse todas las facturas e identificar las facturas con errores y sin errores, así como el código de error entre otras cosas.

- En el listado de facturas con errores se descargan únicamente las facturas con errores.

- En el listado para IVA, y con fondo rojo, se destacan las facturas que se han recibido con errores.

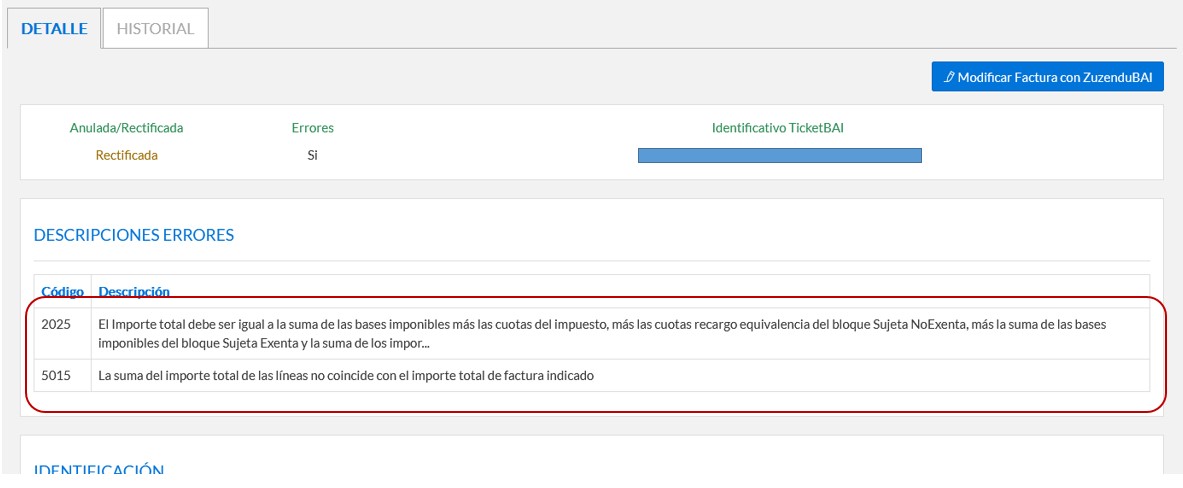

Sin necesidad de descargar el listado, también es posible consultar los errores de una factura, con su código y descripción. Para ello, se debe acceder mediante el botón que está en la parte derecha:

Al acceder se visualiza la información relativa al error:

Se le recuerda que es responsabilidad del contribuyente que la totalidad de las cuotas repercutidas en las facturas emitidas sean declaradas debidamente, con independencia de que el fichero “xml” haya sido rechazado o contenga errores pendientes de subsanar.

-

¿Dónde puedo consultar los errores que existen, tanto de recepción como de consolidación y su descripción?

21. Gestión de errores. Servicios Zuzendu y Zuzendubai

El listado de errores de recepción y de consolidación pueden consultarse en la página web de TicketBAI, en el apartado de documentación, en el fichero denominado “listado de validaciones y errores del fichero de alta TicketBAI”:

-

¿Qué debo hacer si un fichero se ha recibido pero tiene alguna advertencia? ¿Cómo se corrigen las advertencias?

21. Gestión de errores. Servicios Zuzendu y Zuzendubai

Recordar que, en el caso de que el fichero haya sido recibido pero con advertencias, en el mensaje de respuesta que el sistema envía al software se indica el código de la advertencia.

Las “advertencias” son incidencias que se han detectado en los ficheros recibidos. Estas incidencias, generalmente asociadas a errores de carácter técnico, no provocan un error en el fichero recibido por lo que estos ficheros se contabilizan a efectos tributarios, pero es necesario analizar la causa que las provoca.

En la siguiente tabla se muestra qué acción debe realizarse para corregir cada código de advertencia:

TIPO DE ADVERTENCIA

ACCIONES A REALIZAR PARA SU CORRECCIÓN

010

ENCADENAMIENTO erróneo

Revisar Huella

Enviar fichero de Subsanación de la factura anterior (por haber sido rechazada)

Ninguna acción en el caso de que se trate de la primera factura

* Podrá implicar la apertura de un expediente de comprobación de obligaciones tributarias

012

ALTA-INSCRIPCIÓN del software TicketBAI NO válido

Contactar con su proveedor y registrar software para futuros envíos

* Podrá implicar la apertura de un expediente de comprobación de obligaciones tributarias

013

Falta aceptar el REGISTRO DEL DISPOSITIVO remitente

Aceptar Registro de dispositivo en Sede Electrónica.

* A partir del plazo de 1 mes previsto para la autorización del dispositivo, se podrá iniciar un expediente de comprobación de obligaciones tributarias, que además podría suponer la modificación del estado del fichero a ELIMINADO

015

CERTIFICADO REMITENTE caducado (menos de un mes)

Renovar certificado para próximos envíos

* A partir de un mes desde la fecha de caducidad pasará a suponer un rechazo por la validación 001

016

CERTIFICADO FIRMANTE caducado (menos de un mes)

Renovar certificado para próximos envíos

*A partir de un mes desde la fecha de caducidad, pasará a suponer un aviso con errores por la validación 008 a corregir por Zuzendu

* Podrá implicar la apertura de un expediente de comprobación de obligaciones tributarias

4104

El NIF del emisor debe ser de un contribuyente registrado en Gipuzkoa

En caso de ser un obligado tributario Guipuzcoano se ha de dar de alta en el censo.

* A partir de que finalice el plazo para presentar la declaración censal correspondiente, se podrá iniciar un expediente de comprobación de obligaciones tributarias que, además podría suponer la modificación del estado del fichero a ELIMINADO

5043

Existe alguna duplicidad en las facturas rectificadas o sustituidas informadas

Corregir para próximos envíos

-

¿Qué es el Servicio Zuzendu?

21. Gestión de errores. Servicios Zuzendu y Zuzendubai

El Servicio Zuzendu, instrumentalizado a través de servicios REST, permite suministrar información en tiempo real a esta Administración tributaria, cuando los ficheros de alta o de anulación han sido rechazados o han sido recibidos con errores.

En concreto, permite remitir los siguientes ficheros (ficheros Zuzendu):

- Ficheros de subsanación (cuando han sido rechazados): contienen la información que debió remitirse en un fichero de alta o de anulación que han sido rechazados, por no haber superado determinadas validaciones de recepción.

- Ficheros de modificación (cuando se ha recibido con errores): contienen la información que debió remitirse en un fichero de alta o en un fichero de subsanación de alta que han sido recibidos con avisos de errores (es decir, no han superado las validaciones de consolidación).

Recordar que, dependiendo del error (tanto si es de recepción como si es de consolidación y la naturaleza del mismo), la forma de actuar para subsanarlo es diferente y debe valorarse cada caso.

-

¿En qué consiste el Servicio ZuzenduBAI? ¿Cómo se accede al mismo?

21. Gestión de errores. Servicios Zuzendu y Zuzendubai

ZuzenduBAI es un servicio que permite modificar o editar determinados contenidos de los ficheros TicketBAI remitidos por los obligados tributarios y que han sido aceptados por esta Administración tributaria.

Se puede acceder directamente desde el entorno de consulta de las facturas emitidas, disponible en GipuzkoAtaria. Al acceder a los datos de cada fichero TicketBAI remitido, en la parte superior derecha, se activa la opción de “Modificar factura con ZuzenduBai”.

Recordar que, dependiendo del error (tanto si es de recepción como si es de consolidación y la naturaleza del mismo), la forma de actuar para subsanarlo es diferente y debe valorarse cada caso.

-

¿Qué información puede modificarse utilizando ZuzenduBAI? ¿Qué tipo de errores pueden corregirse utilizando el servicio ZuzenduBAI?

21. Gestión de errores. Servicios Zuzendu y Zuzendubai

Con el servicio ZuzenduBai pueden modificarse determinados contenidos de los remitidos en el fichero TicketBAI y que puede utilizarse para corregir algunos errores de consolidación.

Recordar que, para cada error, debe valorarse la actuación a realizar en función de su naturaleza. Si el error está originado por alguna de las causas a las que el Reglamento de Facturación impone la obligatoriedad de emitir una factura rectificativa, será preciso emitir una factura rectificativa.

Destacar que no es posible realizar los siguientes cambios:

- Modificar el importe total de la factura.

- Crear o suprimir desgloses.

- Añadir o eliminar líneas.

- Añadir o eliminar destinatarios.Los campos que se pueden modificar son los siguientes:

Bloque

Datos/Agrupación

Campo

Sujetos

Emisor

Nombre o razón social

Varios destinatarios

Emitida por terceros

Destinatario/s

Tipo (NIF, NIE…)

NIF

Nombre o razón social

Código Postal

Dirección

Factura

Cabecera factura

Factura simplificada

Factura emitida en sustitución de simplificada

Código de factura rectificativa

Tipo de factura rectificativa

Base rectificada

Cuota rectificada

Cuota recargo rectificada

Serie, número y fecha de expedición de las facturas rectificadas sustituidas

Datos factura

Fecha operación

Retención

Base Imponible a coste

Descripción factura

Clave de Régimen Especial

Clave de Régimen Especial Adicional 1

Destalles factura (líneas)

Descripción detalle

Cantidad

Importe Unitario

Descuento

Importe total

Tipo desglose

Desglose factura (cuando la contraparte es nacional o no existe contraparte)

Desglose Tipo Operación (cuando la contraparte es no nacional)

Entrega de bienes o prestación de servicios (en caso de que la contraparte no sea nacional)

Tipo de exenta o no sujeta (en cada caso)

Base Imponible

Tipo Impositivo

Cuota del impuesto

Tipo de recargo de equivalencia

Cuota de recargo de equivalencia

Operación en recargo de equivalencia o régimen simplificado

-

¿Cuál es el plazo de envío del fichero de subsanación o de modificación con Zuzendu?

21. Gestión de errores. Servicios Zuzendu y Zuzendubai

Se deben efectuar las correcciones tan pronto como exista constancia de su existencia.

-

¿Qué hay que hacer si un fichero ha sido rechazado por no superar las validaciones de recepción?

21. Gestión de errores. Servicios Zuzendu y Zuzendubai

Las facturas rechazadas se producen cuando el fichero XML no ha superado alguna de las validaciones de recepción, lo que impide su entrada en la Diputación Foral de Gipuzkoa.

Estos rechazos son causados por diferentes motivos, por lo que deberá actuarse de manera diferente dependiendo de la validación que no haya superado.

A continuación, se muestran los motivos que provocan el rechazo de la recepción del fichero y las acciones que se deben seguir para solucionar el problema:

Nº error

Descripción del motivo o error

Solución

001

Certificado remitente incorrecto: revocado, no homologado o caducado (más de un mes).

Este rechazo se da cuando hay algún problema con el certificado que está utilizando para enviar TicketBAI, relacionado con su revocación, homologación o caducidad. En este caso recomendamos que se ponga en contacto con su proveedor de informática para aclarar su situación.

En cualquier caso, deberá enviarse de nuevo el fichero asegurándose que el certificado remitente está en vigor. No se deberá utilizar el servicio Zuzendu.

002

Fichero no cumple el esquema XSD.

Este rechazo se da cuando el fichero enviado no cumple con alguna norma técnica.

El fichero generado por su sistema no debe borrarse ni modificarse.

La información sobre esa factura se deberá enviar mediante el servicio Zuzendu subsanar.

003

El fichero no incluye líneas de detalle.

El rechazo se ha producido dado que no existe la información sobre las líneas de detalle de la factura, que es obligatorio.

El fichero generado por su sistema no debe borrarse ni modificarse.

La información sobre esa factura se deberá enviar mediante el servicio Zuzendu subsanar.

004

Falta dato obligatorio o el dato es erróneo

(NumFactura no vacío, SignatureValueFirmaFactura, NumFacturaAnterior, SignatureValueFirmaFacturaAnterior cuando se informe el elemento EncadenamientoFacturaAnterior y LicenciaTBAI, NIF emisor no admisible)

Este rechazo se da cuando no se ha dado el número de la factura emitida, o, dentro del encadenamiento no se ha dado bien el de la anterior o bien el dato de la firma, o no se ha dado la licencia TBAI, o se haya introducido el NIF del emisor incorrectamente.

El fichero generado por su sistema no debe borrarse ni modificarse.

La información sobre esa factura se deberá enviar mediante el servicio Zuzendu subsanar.

005

Fichero de alta TicketBAI recibido anteriormente.

Este rechazo se produce cuando se envía un fichero de alta TicketBAI que previamente ya ha sido emitido y registrado correctamente. Por tanto, se estaría duplicando el fichero.

Si se produce este rechazo no hay que hacer nada, y si persiste el error, deberá ponerse en contacto con su proveedor de informática.

006

El servicio de recepción no está disponible. Repita la operación más tarde.

Podría ser consecuencia de un fallo en el sistema de recepción, el propio sistema informático debería intentar reenviarlo más tarde. Si no fuera así, en su caso, pruebe con intentar enviarlo más tarde. No se deberá utilizar el servicio Zuzendu.

007

Certificado remitente no válido para emisor factura.

Este rechazo se da cuando no se ha utilizado un certificado para el envío adecuado para el emisor de la factura. Debe verificar si ha habido algún cambio en el emisor de la factura y si el remitente está autorizado para ese envío. Deberá reenviarse corrigiendo el motivo del rechazo. Deberá ponerse en contacto con su proveedor de informática. No se deberá utilizar el servicio Zuzendu.

017

El tamaño del mensaje no es válido: ha superado el tamaño permitido.

Este rechazo se produce cuando el tamaño del fichero enviado sea elevado o haya sido enviado incorrectamente. Le recomendamos que se ponga en contacto con su proveedor de Software para que no vuelva a generar el mismo error.

El fichero generado por su sistema no debe borrarse ni modificarse.

La información sobre esa factura se deberá enviar mediante el servicio Zuzendu subsanar.

020

Fichero de alta TicketBAI a subsanar ha sido recibido previamente en el sistema.

Este rechazo se produce cuando se envía un fichero de Zuzendu subsanar cuando previamente ya se ha enviado dicho fichero, duplicándose por tanto la información de una misma factura.

Si se produce este rechazo no hay que hacer nada, y si persiste el error, deberá ponerse en contacto con su proveedor de informática.

021

El fichero a modificar debe haber sido recibido previamente en el sistema.

Este rechazo se produce cuando su software está intentado corregir un fichero de alta TicketBAI con errores, con el servicio Zuzendu modificar, y ese fichero no está en el sistema. Deberá ponerse en contacto con su proveedor de informática.

En resumen, el modo de operar será el siguiente:

a) Si el error o motivo está relacionado con el certificado, en los casos en que la causa sea 001 y 007, deberá corregirse y volver a enviarse el fichero. En el caso del motivo de rechazo 006, deberá tan sólo volver a enviar el fichero. No se deberá utilizar el servicio Zuzendu.

b) Si el error está relacionado con el tamaño del fichero o con errores de esquema (errores 002, 003, 004 y 017), deberán subsanarse mediante el servicio Zuzendu Subsanar, enviando un fichero de subsanación que incorpore la información correcta.

El fichero enviado deberá subsanarse tantas veces como sea necesario mientras persista el rechazo, por no superar las validaciones de recepción.

No es posible corregir los errores o motivos que suponen rechazo con el servicio ZuzenduBAI.

Tras la aceptación del fichero, el sistema comprobará si el mismo adolece de errores de consolidación.

Dichos errores de consolidación deberán subsanarse posteriormente.

Ejemplo: Errores de recepción.

Un determinado fichero de alta es rechazado por el siguiente motivo:

- Error 001: Certificado remitente incorrecto: revocado, no homologado o caducado (más de un mes).

Para corregirlo, deberá enviarse el archivo de nuevo, asegurando que el certificado remitente es válido y está en vigor.

En ese segundo envío, el sistema informa de que el mismo se rechaza por el siguiente motivo o error:- Error 002: El fichero no cumple el esquema XSD

Para corregir este segundo motivo, deberá enviarse un fichero de subsanación a través del servicio Zuzendu Subsanar.

-

¿Qué hay que hacer si el fichero enviado se ha recibido pero adolece de algún error de consolidación?

21. Gestión de errores. Servicios Zuzendu y Zuzendubai

Se debe analizar la naturaleza del error. La actuación a realizar dependerá de ello, tal y como se muestra en la siguiente tabla:

RECIBIDO CON AVISOS DE ERRORES

TIPO DE ERROR

COD.

CORRECCIÓN DEL ERROR

- Error en la factura (NO CUMPLE art. 6 o 7 del Reglamento de Facturación).

- Error fundado de derecho

- Incorrecta determinación de la cuota repercutida

- Circunstancia que da lugar a una modificación de la base imponible (circunstancias tasadas en el artículo 80 de la LEY DEL IVA)

[…]

Envío de FACTURA RECTIFICATIVA

Errores consecuencia del resto de datos que deben informarse en el fichero TicketBAI

[…]

Enviar fichero de Modificación a través del servicio ZUZENDU ALTA.

Si el software utilizado no lo permite, enviar factura rectificativa.Firma NO VÁLIDA

008

Enviar fichero de Modificación a través del servicio ZUZENDU ALTA.

- Si se trata de un error relacionado con elementos que, en virtud del Reglamento de Facturación, deben corregirse mediante la emisión de una factura rectificativa, deberá emitirse una factura rectificativa y ello independientemente de que la factura sustituida adolezca de errores o no.

Si la factura sustituida tiene algún error de consolidación, es recomendable que la factura rectificativa lo sea por sustitución y en la “base rectificada” y la “cuota rectificada” deberá informarse un valor de 0. - Si se trata de otros errores, podrán corregirse utilizando el servicio Zuzendu o ZuzenduBAI. En caso de no disponer de servicio Zuzendu o de que el error no pueda subsanarse con ZuzenduBAI, podrá emitirse factura rectificativa. Al igual que en el caso anterior, es recomendable que la factura rectificativa lo sea por sustitución y en la “base rectificada” y la “cuota rectificada” deberá informarse un valor de 0.

Ejemplo 1: Error 5015 y error 5016

En el fichero TicketBAI se ha recibido la siguiente información relativa a las líneas de detalle:

Detalle

Cantidad

Importe Unitario

Dto €

Importe total

Producto 1

1

1,36 €

0,00 €

1,36 €

Producto 2

1

1,09 €

0,00 €

1,09 €

Producto 3

1

1,35 €

0,00 €

1,35 €

Además, el fichero especifica en el desglose de operación que se trata de operaciones sujetas no exentas, así:

Base Imponible

IVA

2,45

% 10,00

0,25

1,35

% 4,00

0,05

El importe total es 4,10 €.

Se han identificado los siguientes errores de consolidación:

Error 5015: La suma del importe total de las líneas no coincide con el importe total de factura indicado

Error 5016: La suma de los importes indicados en el desglose Sujeto y NoExento no coincide con lo recogido en las líneas de detalle. Esta validación no se aplicará cuando alguna clave de régimen sea 03, 05, 06 o 09 o Tipo rectificativa = “I” o tipo de factura sea R2 o R3

- Si el error debe subsanarse mediante la emisión de una factura rectificativa porque, por ejemplo, la cuota repercutida se ha determinado incorrectamente (las operaciones deberían estar sujetas y exentas), deberá emitirse dicha factura rectificativa.

Recordar que es recomendable que dicha factura rectificativa se emita por sustitución, indicando que la base y cuota rectificadas son 0 €, ya que la factura a rectificar tiene errores de consolidación. - Si las líneas se han informado incorrectamente (no se ha indicado correctamente el importe total de la línea, pero no afecta ni a los desgloses ni al importe total de la factura), podrá subsanarse mediante el servicio Zuzendu o ZuzenduBAI. En este caso, no se reflejaría en el Excel de “listado de IVA”.

Ejemplo 2: Error 1153En el fichero TicketBAI se ha recibido la siguiente información, relativa al destinatario:

IDDestinatario: NIF: A0000000A

Se ha identificado el siguiente error:

Error 1153: El NIF del destinatario tiene un formato erróneo

En este caso, el error debe subsanarse mediante la emisión de una factura rectificativa, dado que así lo establece el artículo 15.2 del Decreto Foral 8/2013 de Reglamento que regula las obligaciones de facturación, que dicta lo siguiente: “1. Deberá expedirse una factura rectificativa en los casos en que la factura original no cumpla los requisitos que se establecen en los artículos 6 o 7 (…)”.

En dicha factura rectificativa deberá informarse el campo IDDestinatario incluyendo el NIF que se ha informado en la factura sustituida.

Posteriormente, se deberá emitir una nueva factura con el NIF de destinatario correcto.

-

¿Qué significan los errores 5015, 5016, 5017 y 5018? ¿Cómo pueden subsanarse?

21. Gestión de errores. Servicios Zuzendu y Zuzendubai

La descripción de los errores es la siguiente:

5015 La suma del ImporteTotal de las líneas debe coincidir con el ImporteTotalFactura indicado

5016 La suma de los importes indicados en el desglose Sujeto y NoExento no coincide con lo recogido en las líneas de detalle. Esta validación no se aplicará cuando alguna clave de régimen sea 03, 05, 06 o 09 o cuando TipoRectificativa sea I o tipo de factura sea R2 o R3

5017 Los importes indicados en los desgloses NoSujeto o Exento no coinciden con lo recogido en las líneas de detalle. Esta validación no se aplicará cuando alguna clave de régimen sea 03, 05, 06 o 09.

5018 El IVA calculado de alguna de las líneas debe coincidir con un tipo aceptado.Todos los errores que empiezan por 5 tienen en cuenta la información de las líneas de detalle. Es fundamental que en las líneas de detalle se informe:

- El “ImporteUnitario” SIN IVA,

el “Descuento” aplicado siempre en EUROS (no en %) y SIN IVA

el “ImporteTotal” de la línea CON IVA - Debe ser coherente la información de las líneas con lo que se informa con el DesgloseFactura

- La suma de las líneas debe coincidir con el “ImporteTotalFactura”

Es recomendable rellenar todos los decimales que el software le permita, teniendo en cuenta que el sistema TicketBAI admite hasta 8 decimales en los campos “Cantidad” e “ImporteUnitario”. No es aconsejable utilizar líneas adicionales para redondear.

Es frecuente que dos de los citados errores concurran en una misma factura. Las causas más frecuentes son las siguientes:Descripción

Errores

El campo de descuento se ha informado incorrectamente: se ha informado con IVA o en porcentaje

5016 ; 5018

Además del campo de descuento, también se ha informado incorrectamente el importe total de la línea, que se ha calculado incorrectamente con los datos relativos al descuento

5015 ; 5016

El importe unitario se ha informado incorrectamente: se ha informado con IVA

5016 ; 5018

Además del importe unitario, también se ha informado incorrectamente el importe total de la línea

5015 ; 5016

El importe total de la línea se ha informado incorrectamente: se ha informado sin IVA

5015

Para detectar los errores 5016 y 5017, se realizan una serie de cálculos con los datos informados en las líneas de detalle, con el objetivo de desgranar la base imponible y cuota de IVA que corresponde a cada línea. Estas bases imponibles y cuotas de IVA calculadas se comparan con las efectivamente informadas en los desgloses para verificar que los datos informados son correctos. Esta comparación se realiza en 2 bloques.

- Por un lado, se agrupan los datos calculados de los que se deriva una cuota de IVA = 0 y se comparan con las sumas de los desgloses que a su vez tienen una cuota de IVA 0 o no tienen Cuota: Desgloses tipo 0%, Desglose Sujeto y exento, Desglose No sujeto y Desglose sujeto con ISP. Si los importes de ambos bloques difieren, se produce el error 5017.

- Por otro lado, se agrupan los datos calculados en los que se deriva una cuota de IVA distinta de 0 y se compara con las sumas de los desgloses sujeto no exentos con tipo impositivo distinto de 0, que son los que tienen una cuota de IVA distinta de la mencionada cifra. Si los importes de ambos bloques difieren, se produce el error 5016.

Para la corrección de estas facturas, existen dos opciones:

- Emitir una factura rectificativa, que es obligatoria en los casos en los que así lo establece el Reglamento de Facturación. Recordar que es recomendable que dicha factura rectificativa se emita por sustitución, indicando que la base y cuota rectificadas son 0 €, ya que la factura a rectificar tiene errores de consolidación.

- Utilizar el sistema Zuzendu:

Servicios REST.

ZuzenduBAI: Se accede desde el apartado de “Consulta de facturas” de Gipuzkoataria. En caso de utilizar ZuzenduBAI, recordar que no pueden modificarse ni el importe total de la factura, ni pueden añadirse o suprimirse desgloses, ni añadir o eliminar líneas; por el contrario, sí pueden modificarse los importes relativos a precio unitario, descuento, importe total de la línea, o los importes de la base imponible, cuota y total de cada desglose.

Una vez subsanado el error (sea mediante el sistema Zuzendu o mediante factura rectificativa), este hecho se refleja en los distintos listados descargables desde Gipuzkoataria. En caso de necesitar más información, es recomendable que consultes la guía rápida de consulta y descarga de ficheros de facturas emitidas disponible en la página web o la pregunta correspondiente.

A continuación, se muestra un ejemplo en el que no se informan correctamente las líneas de detalle, dado que el importe total se ha informado SIN IVA y debería haberse informado con IVA; es decir:Detalle

Cantidad

Importe Unitario

Importe Total

Informado

Correcto

Producto 1

1

10,36000000 €

10,36000000 €

11,39600000€

Producto 2

1

10,09000000 €

10,09000000 €

11,09900000 €

Asumiendo que la factura emitida y entregada al cliente es correcta y los datos incorrectos sólo figuran en el fichero XML remitido a esta Administración tributaria, esta modificación podría realizarse mediante el sistema Zuzendu o ZuzenduBAI. En caso contrario, debería emitirse una factura rectificativa (obligatoria cuando así lo establece el Reglamento de Facturación).

- El “ImporteUnitario” SIN IVA,

-

¿Qué significa el error 1153? ¿Cómo puede solucionarse?

21. Gestión de errores. Servicios Zuzendu y Zuzendubai

La descripción del error es la siguiente: “el NIF del destinatario tiene un formato erróneo”.

Se produce cuando un NIF del destinatario no cumple con el formato correcto, bien porque ese NIF no existe o porque su letra calculada es errónea.Se da con mucha frecuencia cuando, en vez de informar una factura simplificada, se informa una factura completa con clientes ficticios, es decir, incluyendo clientes no válidos tales como “00000000T – CLIENTES VARIOS”, “A00000000 – Consumidor final” o “11111111H – Cliente TPV”.

Para determinar cómo subsanar el error, es necesario atender a si el NIF que aparece en la factura emitida y entregada es correcto y únicamente se ha informado incorrectamente en el fichero XML remitido a esta Administración tributaria o si, por el contrario, en la factura emitida y entregada el NIF es incorrecto:

- En el primer caso, el error puede subsanarse mediante el sistema Zuzendu (emitiendo un Zuzendu Modificar con los datos correctos) o modificar el campo del NIF de destinatario mediante ZuzenduBAI (servicio disponible en la opción “Consulta de Facturas” de Gipuzkoataria).

- En el segundo caso, deberá emitirse una factura rectificativa (así como en los casos que así lo establezca el Reglamento de Facturación). Recordar que es recomendable que dicha factura rectificativa se emita por sustitución, indicando que la base y cuota rectificadas son 0 €, dado que la factura que se va a rectificar tiene errores de consolidación.

En el caso descrito anteriormente (factura simplificada pero informada incorrectamente como factura completa con un cliente ficticio), para subsanar el error no puede utilizarse el servicio ZuzenduBAI, dado que el mismo no permite eliminar los campos relativos a los datos del destinatario.

Una vez subsanado el error (sea mediante el sistema Zuzendu o mediante factura rectificativa), este hecho se refleja en los distintos listados descargables desde Gipuzkoataria. En caso de necesitar más información, es recomendable que consultes la guía rápida de consulta y descarga de ficheros de facturas emitidas disponible en la página web o la pregunta correspondiente.

-

¿Qué significa el error 5040? ¿Cómo puede solucionarse?

21. Gestión de errores. Servicios Zuzendu y Zuzendubai

La descripción del error es la siguiente: “existe una factura con la misma serie, número de factura y año de expedición para este emisor”.

Para evitar el error, no se debe reutilizar la serie y número de factura dentro de un mismo ejercicio. La secuencia en la numeración de facturas ha de ser consecutiva.

Es un error bastante frecuente en aquellos emisores que realizan facturas desde diferentes dispositivos, siendo necesario configurar los dispositivos de forma que cada uno de ellos facture en series diferentes y así se evite este error.

Para subsanar el error, debe emitirse una factura rectificativa. Recordar que es recomendable que dicha factura rectificativa se emita por sustitución, indicando que la base y cuota rectificadas son 0 €, ya que la factura a rectificar tiene errores de consolidación.

-

¿Qué significa el error 008? ¿Cómo puede solucionarse?

21. Gestión de errores. Servicios Zuzendu y Zuzendubai

La descripción del error es la siguiente: “008 error en la verificación de firma”.

Por razones de rendimiento, la validez de la firma se verifica sólo en algunas facturas, seleccionadas de manera aleatoria. Es por ello que el error 008 se da periódicamente (es decir, un contribuyente puede tener la misma firma en todas sus facturas y, a pesar de ello, el error sólo afectará a algunas de ellas, en las que se ha verificado la validez de la firma).

Para subsanar el error, y tras haber configurado correctamente la firma, puede accederse al servicio ZuzenduBAI y enviar nuevamente el fichero, sin modificar ningún campo del mismo.

Una vez subsanado el error (sea mediante el sistema Zuzendu o mediante factura rectificativa), este hecho se refleja en los distintos listados descargables desde Gipuzkoataria. En caso de necesitar más información, es recomendable que consultes la guía rápida de consulta y descarga de ficheros de facturas emitidas disponible en la página web o la pregunta correspondiente.

-

¿Qué significa el error 1168? ¿Cómo puede solucionarse?

21. Gestión de errores. Servicios Zuzendu y Zuzendubai

La descripción del error es la siguiente: “el valor del CódigoPaís solo puede ser ES cuando el IDType sea 03”.

Este error se da con frecuencia cuando no se ha codificado correctamente si el destinatario se va a identificar con un NIF o con otro tipo de documento (IDType).

A continuación se extracta la estructura de datos del XML (esquema incluido en el anexo 1 de la orden foral 521/2020), en concreto, la parte relativa a la identificación del destinatario:

NIF

IDOtro

CodigoPais

IDType

02: NIF–IVA

03: Pasaporte

04: Documento oficial expedido por el país o territorio de residencia

05: Certificado de residencia

06: Otro documento probatorioID

Según se deduce, los campos NIF e IDOtro son obligatorios y excluyentes entre sí, si existe un destinatario. Por tanto:

- Si se dispone de un NIF, no debe informarse el campo “IDOtro” (ni, consecuentemente, el “CódigoPais”, “IDType”, ni “ID”).

- Si, por el contrario, no se dispone de un NIF, se debe informar el campo “IDOtro”, y el código país sólo puede ser España si se trata de un pasaporte.

El error puede subsanarse mediante el sistema ZUZENDU:

- Servicio Zuzendu (servicios REST).

- ZuzenduBAI: Se accede desde el apartado de “Consulta de facturas” de Gipuzkoataria.

-

¿Qué significa el error 1104? ¿Cómo puede solucionarse?

21. Gestión de errores. Servicios Zuzendu y Zuzendubai

La descripción del error es la siguiente: “Valor del campo ID incorrecto. NIF-IVA debe ser correcto para el país indicado. Control del Brexit”.