- Noticias

-

Impuestos

-

Listado de impuestos

- Renta

- Patrimonio

- IVA

- Sociedades

- Transmisiones patrimoniales y AJD

- Sucesiones y donaciones

- Impuesto Especial Medios Transporte

- Actividades económicas

- Juego

- Alcohol y bebidas alcohólicas, hidrocarburos y tabaco.

- Impuestos medioambientales

- Tasa de incendios

- Primas de Seguro

- Bienes Inmuebles

- Ventas Minoristas Hidrocarburos

- No residentes

- Tributación Local Operadores Telecomunicaciones

- Retenciones

- Informativos anuales

- Bienes y derechos en el extranjero

- Electricidad y carbón

- Impuesto sobre determinados servicios digitales

- Transacciones financieras

- Modelos

-

Censo y NIF

-

Calendario fiscal

- Programas de ayuda

-

Consultas y reclamaciones

- Repertorio de consultas tributarias y criterios interpretativos

-

Más información

- Aplazamientos y fraccionamientos

-

Listado de impuestos

-

Normativa

- Trámites

- Campañas

-

A un clic

-

Departamento

- Presentación Departamento

- Asistencia on-line

- Atención telefónica

-

Oficinas del Departamento

- Cartas de Servicios del Departamento

- Derechos de los ciudadanos y ciudadanas

-

Igualdad de mujeres y hombres

- Informes de impacto de género de las modificaciones normativas 2019

- Informes de impacto de género de las modificaciones normativas 2020

- Informes de impacto de género de las modificaciones normativas 2021

- Informes previos de impacto de genero 2022

- Informes previos de impacto de genero 2023

- Informes previos de impacto de genero 2024

-

Prevención del fraude fiscal

-

Publicaciones divulgativas

-

Más información

- Contacto

- Catastro

-

Más+

Preguntas frecuentes

¿Qué modalidades de facturas rectificativas existen?

Existen tres modalidades de facturas rectificativas:

- Factura rectificativa por diferencias: recoge directamente el importe de la rectificación, con independencia de su signo.

- Factura rectificativa por sustitución en un paso: recoge los importes tal y como quedan tras la rectificación efectuada, señalando igualmente el importe de la factura rectificada. Todos los datos constan en una única factura rectificativa.

- Factura rectificativa por sustitución en dos pasos: recoge los importes tal y como quedan tras la rectificación efectuada, señalando igualmente el importe de lo rectificado.

Se emiten dos facturas:

- Una factura ordinaria por los mismos importes que la factura rectificada con signo opuesto.

- Una segunda factura rectificativa por sustitución. En esta segunda factura rectificativa, en la base y cuota se indicarán los datos definitivos de la operación y en la base y cuota rectificada se indicará un valor de 0.

En cuanto a las facturas emitidas con errores, a continuación se darán unas pautas con el objetivo de corregir los errores de dichas facturas sin perjudicar los listados de IVA y los servicios que se ponen a vuestra disposición desde esta Administración tributaria.

A continuación, se presentan varios ejemplos de las distintas modalidades de facturas rectificativas y cómo se visualizan en el Excel que se puede descargar desde la consulta de facturas (“listado para IVA”):

Ejemplo 1: Disminución de la base imponible

Las facturas TB-2023-F números 21, 23 y 24, todas ellas de base imponible 1.000 € y cuota 210€, van a ser objeto de rectificación. La rectificación consiste en una disminución de la base imponible de 200 euros, por un descuento posterior.

En función de la modalidad elegida, la información se visualizará de diferente manera en el Excel que se descarga en el botón “listado para IVA”; en todos los casos, del cálculo resulta una base imponible de 800 y una cuota de IVA de 168 €.

Caso 1: Factura rectificativa por diferencias

La suma de la base imponible y la base modificada asciende a 800 €. Asimismo, la cuota repercutida y la modificada ascienden a 168 €.

Caso 2: Factura rectificativa por sustitución en un paso

La factura rectificativa por sustitución en un paso figura en dos líneas: en la primera se indica la cuantía final (base modificada de 800 € e IVA modificado de 168 €) y en la segunda línea la base y cuota rectificadas, cuyo importe coincide con el importe de la factura original, pero con el signo contrario (base imponible 1.000 € y cuota repercutida 210 €).

Caso 3: Factura rectificativa por sustitución en dos pasos

En este caso, existen dos facturas de tipo F1: una con signo positivo y otra con signo negativo por el mismo importe.

La rectificativa también ocupa dos líneas: en la primera se visualiza el importe final y en la segunda la base y cuota objeto de rectificación (en el caso de las facturas rectificativas por sustitución en dos pasos la base y cuota repercutidas modificadas ascienden a 0, dado que la emitida en primer lugar ha minorado hasta su anulación el importe de la factura sustituida – número 25).

Ejemplo 2: Factura rectificativa cuando la factura original ha sido recibida con errores.

La factura TB-2023-F número 28, de base imponible 1.000 € y cuota 0 €, ha sido recibida con errores (se ha indicado que la operación está exenta en virtud del artículo 20 de la Ley del Impuesto sobre el Valor Añadido y, sin embargo, también se ha indicado que el importe total de la factura asciende a 1.210 €).

En el Excel de “listado de IVA” se visualiza según se muestra a continuación (fondo rojo, por contener errores, y sin ningún valor consignado, dado que no computa):

La factura rectificativa se emite con el objetivo de subsanar dicho error, eliminando la cuota repercutida.

En función de la modalidad de factura rectificativa elegida para corregir el error, la información se visualizará de diferente manera en el Excel que se descarga en el botón “listado para IVA”.

Caso 1: Factura rectificativa por diferencias

No es recomendable emitir una factura rectificativa por diferencias de una factura que ha sido recibida con errores y no ha computado; no existe un importe base sobre el que calcular la diferencia y, por tanto, los borradores de liquidación de los distintos impuestos que se elaborarán en un futuro podrán contener errores que los contribuyentes deberán subsanar antes del envío de la liquidación.

Caso 2: Factura rectificativa por sustitución en un paso

En el excel “listado de IVA” se visualiza de la siguiente manera:

En la segunda línea se indican la base y cuota correctas, mientras que en la tercera línea se indica que la base rectificada y la cuota rectificada ascienden a 0 €, puesto que en la factura objeto de rectificación (la número 28), no se ha registrado ningún valor, y ello porque la factura número 28 se ha recibido pero con errores.

En resumen:

- La factura original, la número 28, ha sido recibida pero con errores, por lo que la línea está en blanco.

- Por lo tanto, en la factura rectificativa, la base y cuota rectificada deben informarse a 0 €.

Caso 3: Factura rectificativa por sustitución en dos pasos

Si bien podría realizarse una primera factura ordinaria con signo opuesto a la factura sustituida, dado que el importe de base imponible y cuota consignados en la factura sustituida no han computado (es decir, se ha registrado un valor de 0), la factura emitidia en sustitución también debería registrar un valor de 0.

En definitiva, en caso de optar por esta modalidad de factura rectificativa, la emitida en primer lugar, es decir la de signo contrario a la factura rectificada, deberá replicar también los errores de la factura original.

La segunda factura, la rectificativa, sería idéntica a la del caso 2.

18. Supuestos de exoneración

- ¿Existen supuestos de exclusión del sistema TicketBai?

- ¿Soy una persona física cercana a la jubilación ¿Estoy obligado a TicketBAI?

- ¿Tiene derecho a exoneración un contribuyente si ha tenido contratado personal de forma parcial?

- ¿Puedo tener derecho a exoneración de la obligación aun con una edad menor de 60 años?

- Si un contribuyente cumple los requisitos, pero ejerce una actividad que requiere colegiación obligatoria, ¿tiene derecho a exoneración?

- Si un contribuyente cumple los requisitos, pero la actividad la ejerce a través de una persona jurídica, ¿tiene derecho a exoneración?

- Si un contribuyente cumple los requisitos, pero tributa por el IRNR, no por el IRPF, ¿tiene derecho a la exoneración?

- Estoy en el régimen especial de la agricultura, ganadería y pesca del IVA.

- Soy una persona física que no desarrolla ninguna actividad económica.

- Entidades exentas del artículo 12 del Impuesto de Sociedades.

- Entidades sin fines lucrativos.

- Entidades parcialmente exentas.

- Facturación por persona destinataria no obligada.

- ¿Es necesaria previa solicitud de la persona interesada?

- Exoneraciones que se determinen de forma reglamentaria.

- ¿Si la máquina expendedora no es la actividad principal?

19. Régimen sancionador

- ¿Qué acciones u omisiones constituyen infracciones tributarias TicketBAI?

- ¿Qué sanciones están previstas en caso de no utilizar TicketBAI?

- ¿Qué sanciones están previstas en caso de manipular los ficheros TicketBAI?

- ¿Cómo informar un ticket o factura sin QR o QR erróneo?

- Tratamiento de las denuncias de fraude fiscal

20. Facturas rectificativas

- ¿Qué modalidades de facturas rectificativas existen?

- ¿Cuándo emitir una factura rectificativa?

- ¿Qué campos deben contener los ficheros TicketBAI de las facturas rectificativas?

- ¿Cómo debe informar el emisor de una factura rectificativa por sustitución “S”?

- ¿Cómo debe informar el emisor de una factura rectificativa por sustitución “S”, si la factura sustituida es una factura rectificativa?

- ¿Cuándo se rellenan los campos de “Importe rectificación sustitutiva”?

- ¿Cómo debe remitir el emisor una factura rectificativa por diferencias “I”, si la factura rectificada se ha recibido sin errores?

- ¿Cómo debe remitir el emisor una factura rectificativa por diferencias “I”, si la factura rectificada es una factura rectificativa?

- ¿Qué se debe indicar en “base rectificada” dentro del campo de “Importe rectificación sustitutiva”?

- ¿Qué se debe indicar en “Cuota rectificada” dentro del campo de “Importe rectificación sustitutiva”?

- ¿Qué se puede indicar en “Cuota recargo rectificada” dentro del campo de “Importe rectificación sustitutiva”?

- ¿Cómo deben informarse las facturas rectificativas por la concesión de descuentos o bonificaciones por volumen de operaciones?

- ¿En qué se distingue una factura rectificativa del fichero XML-TicketBAI de anulación?

- En caso de rectificar varias facturas mediante un único documento de rectificación ¿cómo identifica el emisor las facturas rectificadas?

- ¿A qué ejercicio y periodo se imputan las facturas rectificativas?

21. Gestión de errores. Servicios Zuzendu y Zuzendubai

- ¿Cómo puedo consultar si los ficheros se han emitido correctamente y si contienen errores y/o advertencias?

- ¿Dónde puedo consultar los errores que existen, tanto de recepción como de consolidación y su descripción?

- ¿Qué debo hacer si un fichero se ha recibido pero tiene alguna advertencia? ¿Cómo se corrigen las advertencias?

- ¿Qué es el Servicio Zuzendu?

- ¿En qué consiste el Servicio ZuzenduBAI? ¿Cómo se accede al mismo?

- ¿Qué información puede modificarse utilizando ZuzenduBAI? ¿Qué tipo de errores pueden corregirse utilizando el servicio ZuzenduBAI?

- ¿Cuál es el plazo de envío del fichero de subsanación o de modificación con Zuzendu?

- ¿Qué hay que hacer si un fichero ha sido rechazado por no superar las validaciones de recepción?

- ¿Qué hay que hacer si el fichero enviado se ha recibido pero adolece de algún error de consolidación?

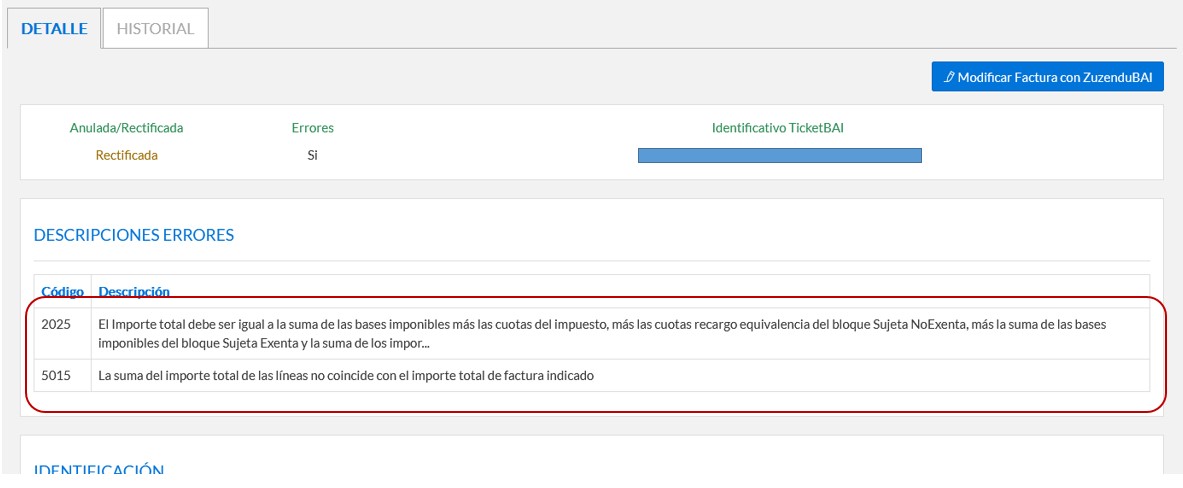

- ¿Qué significan los errores 5015, 5016, 5017 y 5018? ¿Cómo pueden subsanarse?

- ¿Qué significa el error 1153? ¿Cómo puede solucionarse?

- ¿Qué significa el error 5040? ¿Cómo puede solucionarse?

- ¿Qué significa el error 008? ¿Cómo puede solucionarse?

- ¿Qué significa el error 1168? ¿Cómo puede solucionarse?

- ¿Qué significa el error 1104? ¿Cómo puede solucionarse?

- ¿Qué significa el error 5007? ¿Cómo puede solucionarse?

- ¿Cómo se refleja en los distintos listados descargables desde Gipuzkoataria que una factura adolece de algún error de consolidación, y si dicha factura ha sido rectificada o modificada con el servicio Zuzendu o ZuzenduBAI?

- Si se comete un error en una factura, por ejemplo, en el concepto, importe o destinatario, ¿es obligatorio emitir una factura rectificativa o puede corregirse con Zuzendu?

- ¿Qué características debe tener una factura rectificativa cuando la factura rectificada adolece de algún error de consolidación (es decir, se ha recibido pero con errores)?

- ¿Qué tipo de factura rectificativa debe utilizarse cuando la factura sustituida adolezca de algún error de consolidación?

- ¿Cómo debe emitir el emisor una factura rectificativa por diferencias “I”, si la factura original adolece de algún error de consolidación?

- ¿Qué se debe indicar en el campo “Base rectificada” y “Cuota rectificada” del xml si la factura original ha sido recibida con errores y, por tanto, los importes indicados en factura no son tenidos en cuenta a efectos tributarios?

- ¿Es necesario emitir una factura rectificativa si la factura original ha registrado algún error en el fichero TicketBAI?

- ¿Es posible emitir un fichero relativo a la información de una factura rectificativa si la factura rectificada no se encuentra en el sistema TicketBAI? ¿Y si fue rechazado?

22. Entidades en atribución de rentas

- Las entidades sin personalidad jurídica y en atribución de rentas (ERAR), ¿están obligadas a TicketBAI?

- ¿Qué gastos e inversiones se pueden deducir para la adaptación al cumplimiento de TicketBAI las Entidades sin personalidad jurídica?

- Las entidades sin personalidad jurídica, ¿Cómo han de cumplimentar el modelo Kenkariback?

- ¿En qué casos las ERAR pueden estar exoneradas de TicketBAI?

23. Consulta de facturas